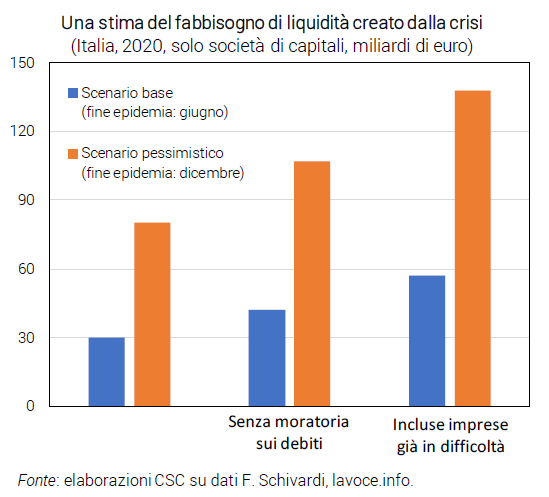

In questi mesi la situazione di emergenza causata dalla diffusione del virus ha costretto moltissime imprese alla chiusura e al conseguente crollo dei fatturati che prosciuga ogni liquidità. Alcuni esborsi, però, rimangono necessari per tali aziende: fornitori, dipendenti, fisco, banche. In questo modo si rischia che le riserve di cassa si azzerino rapidamente e che molti pagamenti risultino impossibili da effettuare. Questo potrebbe condurre a una diffusa crisi di solvibilità nel settore produttivo anche per imprese con bilanci solidi prima del Covid-19. Secondo una ricerca effettuata dal Centro Studi Confindustria (CSC), nei primi due trimestri del 2020 si prevede un crollo degli investimenti fissi in Italia (-10,6% nell’anno) con una possibile ricaduta sulla crescita del Paese nel medio-lungo termine. In base a un ampio campione di bilanci di imprese (solo le società di capitali, pari a 1/3 del PIL e 55% degli occupati) è stato stimato, in uno scenario di fine epidemia a giugno, il fabbisogno di liquidità nel 2020 in 30 miliardi di euro, di cui gran parte necessari tra aprile e giugno; diventerebbero 80 miliardi in uno scenario pessimistico con fine epidemia a dicembre. Se a questi numeri si includono anche le imprese che già avevano problemi di liquidità, si arriva a 57 e 138 miliardi.

La tempestività in questa situazione risulta essere cruciale: Confindustria ha presentato a marzo una serie di proposte concrete per il problema della liquidità, suggerendo in particolare un ruolo potenziato del Fondo di Garanzia per aumentare la concessione di prestiti bancari alle imprese. Si stima che le garanzie pubbliche possano avere una “leva” di 1 a 14, cioè ogni euro di soldi pubblici può far arrivare 14 euro di prestiti alle imprese. Ad esempio, per 100 miliardi di fabbisogno di liquidità, servirebbero circa 7 miliardi di fondi pubblici. Il primo intervento del Governo per la liquidità delle imprese nell’ambito del decreto “Cura Italia” si è mosso nella giusta direzione ma, purtroppo, è stato insufficiente a coprire il fabbisogno di cassa creatosi nelle imprese. Il secondo intervento varato dal Governo a inizio aprile sarà di portata più ampia con la concessione di garanzie pubbliche per un impegno fino a 200 miliardi, da SACE (gruppo CDP) alle banche, con una copertura dei prestiti al 70-90%. L’idea è che alle imprese (specie medio-grandi) arrivi nei prossimi mesi un notevole flusso di nuovi prestiti bancari. Inoltre, si rafforza ulteriormente il Fondo di Garanzia, con 1,7 miliardi, che agiranno anch’essi tramite il canale bancario, per imprese fino a 499 dipendenti e con coperture all’80-100%. Infine, slittano varie scadenze per tasse e contributi, attenuando gli esborsi di cassa in aprile-maggio, i mesi più difficili. Il piano si basa sull’assunzione che il sistema bancario italiano, grazie all’elevata quota di garanzie pubbliche, sia in grado di generare un grande ammontare di credito addizionale in tempi brevi. Questi prestiti andranno poi rimborsati alle banche e in caso di un eventuale inadempimento dell’impresa si ricorrerebbe alla garanzia e quindi si utilizzerebbero fondi pubblici: cruciale, secondo il CSC, è stabilire un ammortamento dei prestiti su orizzonti sufficientemente lunghi, ai massimi consentiti per legge.