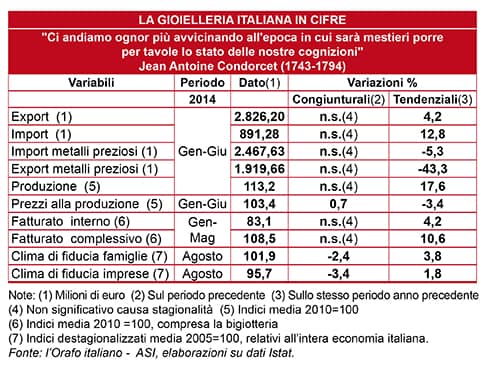

Nel corso del secondo trimestre 2014 il diffuso rallentamento dell’economia mondiale si è riflesso negativamente anche sull’industria della gioielleria. Dalle rilevazioni del World Gold Council emergono flessioni quasi generalizzate (anno su anno) della domanda orafa nei vari paesi consumatori. Il totale mondiale ha segnato flessioni consistenti: del -30% in quantità (Tonn) e del -36% in valore (USD). E’ quasi inutile ricordare che, a causa delle diverse modalità di rilevazione, i dati del WGC non sono strettamente confrontabili con quelli rilevati dai centri di statistica dei vari paesi, in particolare dell’Italia.

In realtà, nello stesso trimestre l’Istat ha rilevato per l’Italia un rallentamento del tasso di crescita in termini reali (al netto del calo dei prezzi delle materie prime preziose) delle vendite italiane all’estero di gioielleria rispetto al trimestre precedente. Nel complesso del primo semestre 2014 le esportazioni sono cresciute in termini monetari del +4,2% rispetto al corrispondente semestre di un anno prima. Più consistente la crescita (+7%) tenendo conto dei ricordati andamenti dei prezzi impliciti. Così le esportazioni hanno continuato a “tirare” la produzione (+17,6%). Una produzione di gioielli innovativi e di elevata qualità. In smarrimento, invece, rimane la domanda interna, certificato da un ulteriore calo del clima di fiducia dei consumatori italiani, riflesso delle stime negative del PIL dell’intero 2014.

Le diversità di tendenze dell’export complessivo – anno su anno – tra il primo e il secondo trimestre dell’anno in corso si sono avute anche nelle spedizioni all’estero dei principali distretti. Così per Arezzo, dopo l’exploit del primo trimestre (+20,3%) si è assistito a un ridimensionamento nel secondo (-12,3%); nell’intero semestre +1,8%. Per contro, Vicenza – dopo il calo nel primo trimestre (-4,7%) – ha recuperato parzialmente nel secondo (+1,3%), ma il semestre rimane negativo (-1,5%). Continua l’exploit di Valenza, + 36,5% nella media del semestre. Più contenuto l’aumento di Milano, +5,6%.

I contributi delle filiere di Arezzo (con il 33,2% del totale) e di Vicenza (con il 23,5%) rimangono in testa alla graduatoria dei principali distretti esportatori. Seguono Valenza 19,3% e Milano 10,8%. Più contenute le quote di Roma e di Napoli-Torre del Greco. In sintesi, la posizione geo-economica del settore può beneficiare dei vantaggi della storica collocazione logistica, della tecnologia e dell’offerta di servizi. Tuttavia le reti sono ancora deboli. E nella nuova organizzazione d’impresa, “senza reti non c’è sviluppo”.

(Franco Marchesini)