Su scala mondiale, nel 2014 la domanda aggregata di oro della gioielleria ha segnato un sensibile arretramento – anno su anno – dell’ordine del -9,7% in quantità (tonn.) e del –18,5% in valore (dollari). Le rilevazioni in quantità del GFMS-WGC indicano cali quasi generalizzati nei vari paesi. Le poche eccezioni hanno riguardato il Regno Unito, gli Stati Uniti e l’India (ma i dati del mercato indiano presentano ampi margini di approssimazione).

Su scala mondiale, nel 2014 la domanda aggregata di oro della gioielleria ha segnato un sensibile arretramento – anno su anno – dell’ordine del -9,7% in quantità (tonn.) e del –18,5% in valore (dollari). Le rilevazioni in quantità del GFMS-WGC indicano cali quasi generalizzati nei vari paesi. Le poche eccezioni hanno riguardato il Regno Unito, gli Stati Uniti e l’India (ma i dati del mercato indiano presentano ampi margini di approssimazione).

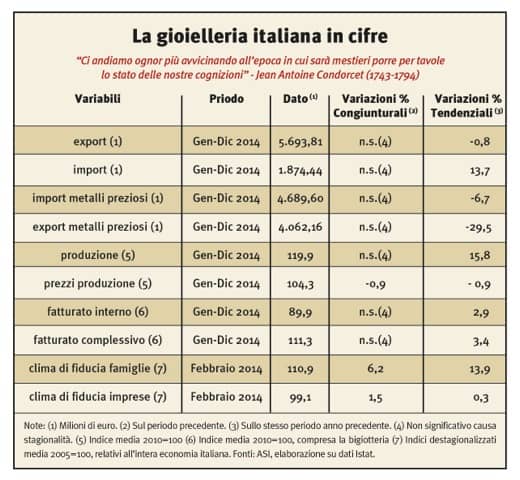

Del contesto mondiale negativo nel 2014 hanno risentito ovviamente anche le esportazioni italiane di gioielleria. Infatti nell’intero anno si sono ridotte a 5.694 milioni di euro: -0,8% in termini nominali nei confronti del 2013. Una riduzione che si è accentrata nella seconda metà dell’anno, nonostante si fossero realizzati i primi segnali di revisione del cambio dell’euro e quindi un aumento della competitività di prezzo del gioiello italiano al di fuori di Eurolandia. In termini reali (al netto delle riduzioni dei prezzi delle materie prime preziose), si stima un aumento del 2/3%.

Lo sboom del fenomeno dei “compro oro” si è accompagnato con un consistente ridimensionamento delle esportazioni italiane di metalli preziosi (prevalentemente in Svizzera). Nel 2014 (4 miliardi di euro) si sono più che dimezzate rispetto al 2012 (9 miliardi).

Nel 2014 il mercato interno della gioielleria ha recuperato una parte (sia pure limitata: +2,9% sul 2013) del terreno perduto nel passato. Un recupero generato anche da necessità di ricostituzioni di scorte presso la distribuzione. E quindi ha contribuito alla crescita sia della produzione (+15,8%), sia delle importazioni (+13,7%), dopo un biennio (2012-2013) di flessioni.

(Franco Marchesini)